Raport Avison Young: Sektor biurowy i polski kapitał motorami rynku w 2025 roku – stabilizacja wolumenu transakcyjnego przy poziomie 4,5 mld euro

Sektor biurowy i polski kapitał napędzają rynek w 2025

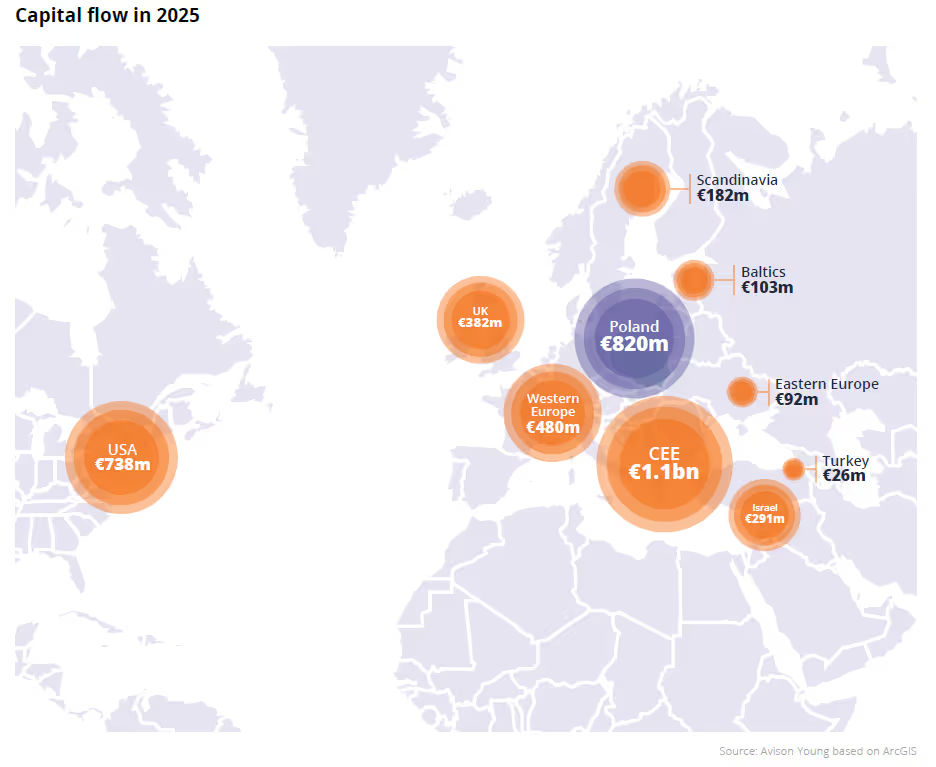

Zgodnie z najnowszą analizą przygotowaną przez firmę doradczą Avison Young, rok 2025 na polskim rynku nieruchomości komercyjnych upłynął pod znakiem stabilizacji, mimo iż całkowita wartość transakcji nie osiągnęła pułapu z roku poprzedniego. Ograniczona aktywność kapitału instytucjonalnego wpłynęła na ostateczny wynik, jednak płynność rynku pozostała na niezmienionym poziomie. W ciągu minionych dwunastu miesięcy sfinalizowano 151 transakcji, co stanowi wynik zbliżony do roku 2024. Łączny wolumen inwestycyjny zamknął się w kwocie 4,5 mld euro, przy czym zauważalna była wzmożona aktywność w ostatnim kwartale, który odpowiadał za ponad 40 proc. tego rezultatu.

W strukturze transakcji zaszła istotna zmiana – w miejsce wielkich przejęć, które dominowały rok wcześniej, w 2025 roku obserwowano większą liczbę umów o mniejszej wartości jednostkowej. Jednocześnie analitycy Avison Young zwracają uwagę na rosnące znaczenie polskiego kapitału, którego udział w całkowitym wolumenie wzrósł dwukrotnie – z 9 proc. w 2024 roku do 18 proc. w roku 2025.

Liderem zestawienia okazał się sektor biurowy

Liderem zestawienia okazał się sektor biurowy, który wygenerował 39 proc. całkowitego wolumenu, osiągając wartość 1,8 mld euro (wzrost o 7 proc. r/r). Głównym ośrodkiem aktywności inwestycyjnej pozostaje Warszawa, gdzie sfinalizowano 30 z 51 wszystkich transakcji biurowych. W latach 2024–2025 nastąpiło przesunięcie zainteresowania inwestorów w stronę aktywów typu „core” i „core+”, co wynika z dostosowania oczekiwań cenowych sprzedających do realiów rynkowych. Jednocześnie niesłabnącym popytem cieszą się starsze obiekty z potencjałem modernizacyjnym, które szczególnie przyciągają inwestorów krajowych.

Do najbardziej znaczących transakcji biurowych w 2025 r., których wartość przekroczyła próg 100 mln euro, należały: nabycie przez Mennica Polska 50% udziałów w Mennica Legacy Tower, sprzedaż Wola Center do Trigea Real Estate Fund czy odkupienie 49% udziałów w portfelu CPI, które było największą pod względem wolumenu transakcją, stanowiącą ponad jedną czwartą całkowitego wyniku sektora biurowego. Inne ważne aktywa biurowe, które zmieniły właściciela w ubiegłym roku to Senator, Vibe i Wronia 31 w Warszawie, a także High Five I & II w Krakowie i Centrum Południe 3 we Wrocławiu.

„Kapitał krajowy, odpowiadający za 30% wolumenu sektora i 50% liczby transakcji, nadal odgrywa znaczącą rolę w sektorze biurowym, wykazując rosnące zainteresowanie mniejszymi formatami tego typu. Zmiana ta odzwierciedla zwiększenie zaangażowania polskich inwestorów na polu nieruchomości komercyjnych, szczególnie typu „value-add” i oportunistycznych.” – komentuje Marcin Purgal, Senior Director, Investment w Avison Young.

Stabilna pozycja sektora magazynowego

Stabilną pozycję utrzymał sektor magazynowy, osiągając wolumen na poziomie 1,5 mld euro (wzrost o 10 proc. r/r). Choć liczba transakcji o dużej skali była ograniczona, rynek napędzały umowy typu „sale and leaseback” oraz rosnące zainteresowanie mniejszymi ośrodkami przemysłowymi. Najbardziej spektakularnym wydarzeniem w tym segmencie była sprzedaż dwóch nieruchomości firmy Eko-Okna do Realty Income – największa w historii regionu Europy Środkowo-Wschodniej transakcja sprzedaży i leasingu zwrotnego.

„Przy licznych aktualnie toczących się transakcjach, polski rynek inwestycyjny nieruchomości magazynowych jest na dobrej drodze do osiągnięcia rekordowych wyników w 2026 roku. Zmniejszanie różnic cenowych pomiędzy sprzedającymi a kupującymi powinno dodatkowo przyspieszyć wzrost, napędzany przede wszystkim napływem kapitału zagranicznego. Oczekujemy utrzymującego się zainteresowania transakcjami typu „sale and leaseback”. Dodatkowo, spodziewana rekalkulacja cen starszych obiektów magazynowych, może wpłynąć korzystnie na ożywienie aktywności na rynku wtórnym.” – dodaje Bartłomiej Krzyżak, Senior Director, Investment w Avison Young.

Sektor handlowy

W sektorze handlowym odnotowano wyraźną korektę. Wolumen transakcji wyniósł 859 mln euro, co oznacza spadek o niemal połowę w porównaniu do roku poprzedniego. Zamiast dużych centrów handlowych, inwestorzy koncentrowali się na parkach handlowych i obiektach typu convenience, które stanowiły 70 proc. wszystkich umów. Do najważniejszych wydarzeń należała sprzedaż portfela 25 parków handlowych przez Trei Real Estate oraz zakup 10 obiektów A Centrum przez My Park. Jedną z nielicznych transakcji powyżej 100 mln euro było przejęcie Galerii Libero w Katowicach przez Summus Capital.

„Transakcje z zamiarem dalszej przebudowy były popularne przez cały 2025 rok i obejmowały takie projekty jak m.in. Arkady Wrocławskie, CH Glinki oraz Galeria Lubelska, w których pośredniczył Avison Young. Polski rynek inwestycji w nieruchomości handlowe oferuje szerokie możliwości inwestycyjne jeśli chodzi o dostępne formaty - od ugruntowanych centrów handlowych i projektów do przebudowy, przez parki handlowe po lokale handlowe zlokalizowane na parterach budynków mieszkalnych czy biurowych.” – komentuje Artur Czuba, Director, Investment w Avison Young.

Rozwój sektora PRS

Sektor PRS (Private Rented Sector) kontynuuje rozwój, osiągając w 2025 roku wolumen 223 mln euro. Największą aktywność wykazały firmy AFI Europe, Xior Student Housing oraz NREP. Rynek ten stoi w obliczu potencjalnie przełomowego wydarzenia, jakim jest ogłoszony plan zakupu 18 aktywów od Resi4Rent przez Vantage Development.

„Rynek inwestycji PRS w Polsce, ze względu na swoją początkową fazę, był dotychczas zdominowany przez transakcje na rynku pierwotnym, w ramach których budynki nabywane są bezpośrednio od deweloperów. Transakcje na rynku wtórnym pojawiły się zaledwie w 2022 r., wraz ze sprzedażą warszawskich i krakowskich aktywów Catelli, która jednocześnie wycofała się z polskiego rynku. Wtedy rozpoczęła się kolejna faza rozwoju rynku PRS w Polsce. Obecnie finalizuje się przełomowa transakcja w tym sektorze – przejęcie przez Vantage Development 18 aktywów Resi4Rent, co stanowi ponad 20% obecnie działających jednostek PRS w kraju.” – mówi Patryk Błach, Senior Consultant, Investment w Avison Young.

Prognozy na rok 2026 wskazują na utrzymanie atrakcyjności inwestycyjnej Polski, wspieranej solidnymi fundamentami gospodarczymi. Kluczowym czynnikiem dla powrotu dużych graczy instytucjonalnych będą przewidywane obniżki stóp procentowych w strefie euro i w Polsce oraz potencjalna deeskalacja sytuacji geopolitycznej. Eksperci Avison Young spodziewają się dalszej aktywności inwestorów z regionu CEE (Czechy, Węgry, kraje bałtyckie) oraz Europy Zachodniej. Oczekuje się, że polski kapitał pozostanie istotnym graczem, koncentrując się na aktywach o wysokim potencjale wzrostu wartości. Początek roku zapowiada się dynamicznie ze względu na finalizację procesów rozpoczętych w 2025 roku, ze szczególnym uwzględnieniem sektora magazynowego, który ma szansę na znaczącą poprawę wyników.

Polecane artykuły

Więcej artykułów autora

Najnowsze wydanie!

Komentarz