Co nowego w ESG zimą 2025r.?

Co zmienia Omnibus i jak powinna wyglądać ocena podwójnej istotności?

Wydarzenia ESG z zimy 2025

Co nowego w ESG? Oto najważniejsze wydarzenia z zimy i I kwartału bieżącego roku z podziałem na Polskę, Europę i świat.

Polska

- Od stycznia 2025 weszła do porządku prawnego dyrektywa CSRD.

- 28 stycznia 2025 r. oficjalnie wszedł w życie Krajowy Standard Usług Atestacyjnych Sprawozdawczości Zrównoważonego Rozwoju KSUA 3002PL.

Europa

Omnibus I

26 lutego 2025 r. Komisja Europejska przedstawiła pierwszy pakiet uproszczeń w obszarze zrównoważonego rozwoju, tzw. Omnibus I. Jego celem jest zmniejszenie obciążeń administracyjnych dla przedsiębiorstw w Unii Europejskiej.

Uproszczenia dotyczą m.in. dyrektywy o sprawozdawczości zrównoważonego rozwoju, tzw. CSRD. Komisja Europejska zakłada szybkie procedowanie tego projektu z jednoczesnym rozpoczęciem dyskusji nad propozycjami zawartymi w drugim projekcie, który przewiduje m.in.:

- zawężenie jednostek podlegających obowiązkowym wymogom sprawozdawczości zrównoważonego rozwoju do dużych jednostek zatrudniających powyżej 1000 pracowników, które w ocenie Komisji Europejskiej mają największy wpływ na środowisko i społeczeństwo (szacowana redukcja o 80% jednostek na poziomie UE),

- ograniczenie informacji raportowanych w łańcuchu wartości – jednostki bezpośrednio raportujące nie będą mogły żądać od jednostek w łańcuchu wartości informacji ESG wykraczających poza zakres określony przez Komisję Europejską w dobrowolnym Standardzie Sprawozdawczości Zrównoważonego Rozwoju. Standard ten stanowić będzie limit żądanych informacji przez jednostki bezpośrednio raportujące,

- ograniczenie kosztów atestacji sprawozdawczości ESG poprzez wskazanie, że atestacja przez biegłych rewidentów docelowo będzie jedynie na poziomie ograniczonej pewności (ang. limited assurance), a nie wystarczającej pewności (ang. reasonable assurance)*.

* gov.pl

Ostateczny kształt zmian będzie zależał od wyników procesu legislacyjnego. Pierwsze działania będą miały miejsce w Parlamencie UE już 1.04.2025. Propozycje KE oraz ewentualne poprawki do nich muszą być zatwierdzone przez Radę UE i Parlament Europejski. Zmiany te będą wymagały również implementacji do krajowego porządku prawnego. Wiele wskazuje na to, że proces nie zakończy się do końca tego roku.

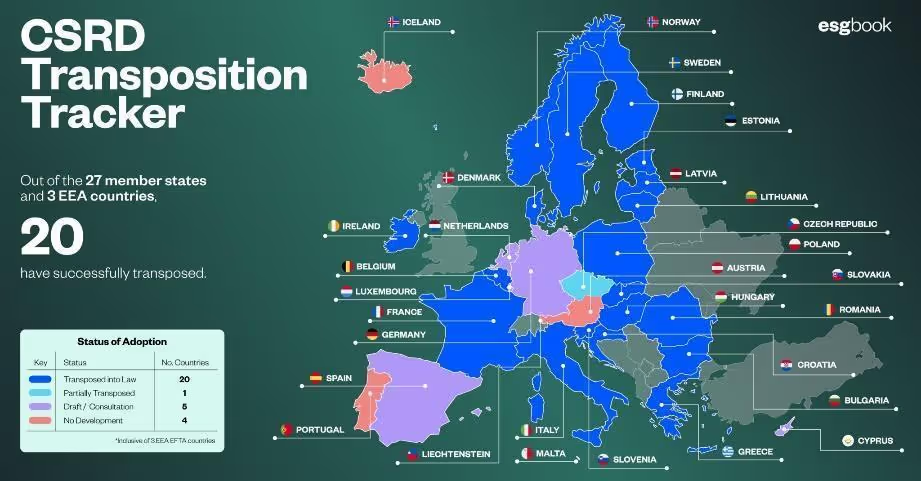

Transpozycje dyrektywy CSRD

20 z 27 państw członkowskich UE oraz trzy państwa obszaru EEA zakończyły proces transpozycji dyrektywy CSRD do krajowego porządku prawnego.

Pierwsze raporty firm notowanych na Giełdach Papierów Wartościowych

Pojawiły się już pierwsze raporty firmy notowanych na europejskich Giełdach Papierów Wartościowych. Firmy te zgodnie z obowiązkiem nałożonym przez dyrektywę CSRD mają obowiązek raportowania danych zrównoważonego rozwoju.

Główny wniosek z przeprowadzonego przeglądu 100 pierwszych raportów i porównania z dobrowolnym raportowaniem przed wejściem w życie CSRD przez „Sustainability Reporting Navigator” oraz „ Accounting for Transparency” to:

- w raportach pojawia się bardziej uspójniona terminologia,

- widzimy więcej danych numerycznych oraz tabel porównawczych,

- raporty zawierają mniej zdjęć i są bardziej pesymistyczne w przedstawianiu osiągnięć firm,

- tematy dominujące w ujawnieniach to E1, S1 i G1.

Świat

- Pożary w Los Angeles w Kalifornii w Stanach Zjednoczonych zwróciły uwagę na skutki fizycznych ryzyk klimatycznych związanych ze zmianą klimatu.

- Chiny wprowadzają Standardy Raportowania Zrównoważonego Rozwoju (CSDS – Chinese Sustainability Disclosure Standards) – mamy tutaj zbieżność z CSRD na poziomie oceny DM, ujęcia perspektywy łańcucha wartości oraz integracji z raportowaniem finansowym. Obecnie przyjęte Standardy są dobrowolne dla chińskich przedsiębiorstw, natomiast planowane jest ich obowiązkowe stosowanie od 2030 r.

- Japonia wprowadza Standardy Raportowania Zrównoważonego Rozwoju (SSBJ – The Sustainability Standards Board of Japan), standard ten dopasowany jest do wymagań takich dobrowolnych standardów jak ISSB and IFRS i ma być w pierwszej kolejności przyjęty przez firmy notowane na Giełdzie Papierów Wartościowych w Tokio.

Ocena podwójnej istotności DMA

Dyrektywa CSRD wprowadza obowiązek raportowania zrównoważonego rozwoju zgodnie ze standardami ESRS. Jednym z pierwszych kroków w ramach przygotowania raportu jest przeprowadzenie oceny podwójnej istotności (DMA). I tutaj często pojawia się brak zrozumienia tego kroku i zabawa w uproszczenia ze strony pojawiających się jak przysłowiowe grzyby po deszczu konsultantów ESG.

Zakres tego kroku jest bardzo szeroki, a jego waga niezwykle znacząca dla strategii biznesowej przedsiębiorstwa oraz zarządzania ryzykiem w tym przedsiębiorstwie. Analizie wpływów, ryzyk i szans podlega cały łańcuch wartości organizacji. Operujemy w tym miejscu pojęciem IROs (impacts, risks, opportunities). Wytyczne wprowadzają dwie perspektywy istotności: perspektywę wpływu oraz perspektywę finansową. Istotność ryzyk i szans ocenia się na podstawie prawdopodobieństwa wystąpienia oraz potencjalnego zasięgu wpływu skutków finansowych.

Zaczynamy ocenę DMA od zrozumienia kontekstu i otoczenia biznesowego przedsiębiorstwa, a następnie wskazania wpływów, ryzyk i szans w powiązaniu z tematami zrównoważonego rozwoju. Ocenę zaczynamy od tematów wskazanych w ESRS, natomiast mamy obowiązek dodania wszelkich tematów istotnych z perspektywy branży lub naszych interesariuszy, które są nie ujęte w standardach tematycznych. Uwaga! Zapowiedziane jest pojawienie się standardów dla głównych sektorów gospodarki, w tym dla budownictwa i nieruchomości.

Krok ten jest istotny nie tylko w przygotowaniu do raportowania, ale najpierw w celu określenia obszarów strategicznych, na których będzie koncentrowała się nasza strategia. Wszyscy mamy ograniczone zasoby i dlatego powinniśmy się koncentrować na tym, co jest istotne z jednej lub obydwu perspektyw naraz. Każdy etap oceny DM powinien być odpowiednio udokumentowany.

Mity na temat Oceny Podwójnej Istotności

- Można ją zrobić w trzy dni. Poprawnie przeprowadzone badanie wymaga kilkumiesięcznej pracy i rozmów z wieloma grupami interesariuszy wewnętrznych i zewnętrznych.

- Obszary istotne (materialne) można przepisać z raportu konkurencji; przecież robią to samo, co my. Nie tylko wyniki, ale i proces przeprowadzenia DMA podlega weryfikacji zewnętrznej. Dodatkowych komentarzy tutaj nie potrzeba, gdyż jest to niepoważne podejście do kluczowych obszarów biznesowych. Uwaga, biegli rewidenci, sprawdzajcie raporty konkurencji, aby weryfikować takie praktyki.

- To nie może kosztować tak drogo. Niestety, rzetelnie przeprowadzone badanie wymaga wielu godzin pracy i dużego zaangażowania. Jeśli nie mamy wiedzy oraz innych zasobów w organizacji, musimy skorzystać z profesjonalnej pomocy konsultantów zewnętrznych.

- Jedna ankieta do wszystkich załatwi sprawę. Zarówno nasi interesariusze, jak i to, w jaki sposób i o czym dokładnie z nimi rozmawiamy, ma przełożenie na jakość otrzymanych odpowiedzi. Ignorancja w podejściu do zaangażowania naszych interesariuszy może przełożyć się negatywnie na naszą reputację.

Analiza łańcucha wartości

CSRD i ESRS wymagają, aby sprawozdanie zrównoważonego rozwoju, potocznie nazywane raportem ESG, zawierało informacje o wyższych i niższych szczeblach łańcucha wartości, czyli operacjach związanych z łańcuchem dostaw, własnych operacjach przedsiębiorstwa oraz operacjach związanych z dystrybucją i klientami końcowymi. Wspomniane wcześniej IRO oceniamy właśnie z tej perspektywy.

Aby ocenić IRO i na potrzeby uwzględnienia danych, przedsiębiorstwo może uzyskać dane bezpośrednio od podmiotów swojego łańcucha wartości i/lub skorzystać z szacowania, gdy gromadzenie wiarygodnych danych nie jest możliwe.

Stopniowość wprowadzanych ujawnień

Pamiętajmy, że kluczową kwestią są także wytyczne dotyczące stopniowości ujawnień. Przykłady stopniowości ujawnień to wprowadzone przez KE etapy ujawnień dla spółek zatrudniających mniej niż 750 pracowników, takie jak np.:

- roczny okres wprowadzenia dla emisji gazów cieplarnianych zakresu 3;

- 2-letni okres wprowadzenia dla bioróżnorodności (ESRS E4).

Dla wszystkich przedsiębiorstw niezależnie od liczby zatrudnianych pracowników wprowadzono następujące odroczenia:

- roczny okres wprowadzenia w odniesieniu do przewidywanych skutków finansowych zanieczyszczenia, wody, bioróżnorodności i wykorzystania zasobów gospodarki o obiegu zamkniętym;

- roczny okres wprowadzenia wybranych wskaźników społecznych.

Interoperacyjność ESRS

ESRS zostały przygotowane z zachowaniem spójności z innymi aktami prawnymi. Przykład: Wskaźniki wynagrodzeń w ESRS S1 zostały dostosowane do dyrektywy w sprawie przejrzystości wynagrodzeń.

Spójność obserwujemy również na poziomie globalnych standardów takich jak GRI czy też IFRS. Przykład: przedsiębiorstwo raportujące zgodnie z ESRS będzie w stanie zastosować się do identyfikacji ryzyk i możliwości zgodnie z IFRS wykorzystując wyniki oceny zgodnie z ESRS.

Ocena IRO dla przedsiębiorstwa opiera się na wynikach procesu należytej staranności, zgodnie z definicją zawartą w międzynarodowych instrumentach, takich jak: Wytyczne ONZ dotyczące biznesu i praw człowieka oraz Wytyczne OECD dla przedsiębiorstw wielonarodowych.

Spójność z Taksonomią UE

Ujawnienia na mocy art. 8 Taksonomii określone przez rozporządzenie delegowane stanowią podzbiór wymogów sprawozdawczych w ramach CSRD, są uzupełnieniem ESRS E1.

Rewolucja raportowania wprowadzona przez CSRD

Dyrektywa ta przede wszystkim adresuje potrzebę wyegzekwowania porównywalności danych niefinansowych. Co ważne, termin „dane niefinansowe” zostaje zastąpiony terminem „dane zrównoważonego rozwoju” już w nazwie samej dyrektywy. Celem tej zmiany jest zrównanie wagi sprawozdawczości zrównoważonego rozwoju ze sprawozdawczością finansową. Nie są to jakieś tam dane niefinansowe, czyli dodatkowe, ale kluczowa perspektywa do oceny działalności przedsiębiorstwa w zakresie wpływu na środowisko naturalne, ludzi oraz odpowiedzenie zarządzanie ryzykiem w tych obszarach z poziomu ładu korporacyjnego. Zarządzanie kwestiami zrównoważonego rozwoju wpływa na ocenę przedsiębiorstw przez inwestorów.

Kluczowe zmiany wprowadzone przez dyrektywę CSRD

ESG w pytaniach i odpowiedziach

Jak raportować zgodnie z dyrektywą CSRD?

Sama dyrektywa nie mówi nam, w jaki sposób przedsiębiorstwa mają ujawniać dane na temat zrównoważonego rozwoju. Sposób raportowania tych danych określony jest w specjalnych standardach raportowania danych zrównoważonego rozwoju.

Europejskie Standardy Sprawozdawczości Zrównoważonego Rozwoju (w skrócie ESRS) – standardy te są obowiązkowe dla każdego dużego przedsiębiorstwa, które podlega dyrektywie CSRD i ma obowiązek raportowania kwestii zrównoważonego rozwoju. ESRS składają się ze standardów przekrojowych (ESRS 1 i 2), obowiązkowych dla każdego przedsiębiorstwa wchodzącego pod obowiązek raportowania wynikający z dyrektywy CSRD oraz standardów tematycznych w obszarze środowiska, społecznym oraz ładu korporacyjnego firmy.

Atestacja sprawozdawczości w zakresie zrównoważonego rozwoju

Obowiązkowa atestacja przez niezależny podmiot sprawozdania zrównoważonego rozwoju będzie przeprowadzana zgodnie ze standardami, które KE ma przyjąć w formie aktów delegowanych do 1.10.2026 r. w zakresie atestacji dającej tzw. ograniczoną pewność, a następnie do 1.10.2028 r. w zakresie atestacji dającej tzw. wystarczającą pewność.

W Polsce od 28 stycznia 2025 r. obowiązuje Krajowy Standard Usług Atestacyjnych Sprawozdawczości Zrównoważonego Rozwoju KSUA 3002PL. Będzie on wiążący do chwili przyjęcia standardu KE.

Jakie są nowe obowiązki dla kierownika jednostki?

Co ciekawe, nowelizacja ustawy o rachunkowości, która implementuje dyrektywę CSRD do polskiego porządku prawnego, poszerza obecne obowiązki kierownika jednostki o:

- sporządzenie sprawozdania z działalności (zawierającego sprawozdanie zrównoważonego rozwoju) (ewentualne sankcje za niedostosowanie się – grzywna albo kara pozbawienia wolności do lat 2, albo obie łącznie),

- zapewnienie, by sprawozdanie z działalności podmiotu z państwa członkowskiego UE lub sprawozdawczość zrównoważonego rozwoju podmiotu spoza EOG spełniały wymagania przewidziane w ustawie,

- skonsultowanie z przedstawicielami pracowników na odpowiednim szczeblu istotnych dla pracowników jednostki informacji na temat zrównoważonego rozwoju oraz sposobów ich uzyskiwania i weryfikacji,

- zamieszczenie na stronie internetowej jednostki sprawozdania z działalności w terminie 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego (ewentualne sankcje za niedostosowanie się – grzywna albo kara ograniczenia wolności),

- złożenie we właściwym rejestrze sądowym sprawozdania z atestacji sprawozdawczości zrównoważonego rozwoju wraz z rocznym sprawozdaniem finansowym i sprawozdaniem z działalności (oraz sprawozdaniem z badania sprawozdania finansowego, jeśli było przeprowadzone) w terminie 15 dni od dnia zatwierdzenia rocznego sprawozdania finansowego (ewentualne sankcje za niedostosowanie się – grzywna albo kara ograniczenia wolności).

Więcej artykułów autora

Czy miasta i ESG mają coś wspólnego?

Co nowego w ESG zimą 2025r.?

Co piszczy w ESG? Okiem eksperta z lotu ptaka

Najnowsze wydanie!

Komentarz